栏目分类

你的位置:线上赌钱app大全-登录入口 > 新闻 > 新闻

赌钱app下载同比少增1.32万亿-线上赌钱app大全-登录入口

发布日期:2024-09-08 21:36 点击次数:178

界面新闻记者 | 杨志锦赌钱app下载

本年二季度共有7家上市银行钞票欠债表环比粗疏,鉴别为工商银行、民生银行、农业银行、光大银行、交通银行、中原银行和贵阳银行,其中民生银行钞票、欠债范围比拟客岁末也出现粗疏。

据界面新闻记者了解,此前上市银行在2017年前后也出现缩表,那时主若是同行钞票、同行欠债出现粗疏,宏不雅配景则是金融去杠杆。而本年二季度缩表主要因为存贷款增长乏力甚而粗疏,宏不雅配景则是住户部门、企业部门加杠杆意愿不及,甚而住户部门还出现去杠杆。二季度缩表的另一影响身分是“手工补息”整改服从深入,“低贷高存”、“存贷双增”形态难以为继。

国度金融监管总局的最新数据自大,本年7月末买卖银行总钞票361.1万亿,环比上月下降1.1万亿,大行、股份行、城商行、农商行王人有不同进度粗疏,市集也高度温雅以前银行缩表的可能性及影响。

上海金融与发展实验室主任曾刚示意,现时与2017年监管整治金融乱象时的缩表不同,这是银行主动通过总量和结构交流应付息差收窄、进步筹谋服从的技巧。银行钞票欠债表既可能粗疏,也可能膨胀。如果以前产业端需求回升,银行信贷空间增大,欠债端也会有连接膨胀的动能。此外,面前二季度环比下行,然而同比、比拟客岁末买卖银行的钞票欠债表照旧膨胀的。

贷款增长乏力或粗疏

买卖银行的钞票主要由现款和存放央行款项、同行钞票、披发贷款及垫款、金融投资和其他钞票组成,其中贷款占比在六成支配。同行钞票则包括存放同行和其他金融机构款项、拆出资金和买入返售金融钞票。

Wind数据自大,本年二季度共有7家银行出现了季度环比缩表,鉴别为工商银行、民生银行、农业银行、光大银行、交通银行、中原银行和贵阳银行,比拟一季度末它们的钞票范围鉴别减少4834.9亿元、1765亿元、1727.3亿元、1008.3亿元、601.8亿元、516.5亿元和100.5亿元。

其中工行、农行、交行钞票端主若是买入返售金融钞票粗疏,尤其工行下降超万亿,农行降幅也接近万亿。买入返售是指两家金融机构之间按照条约商定先买入金融钞票,再按约订价钱于到期日将该项金融钞票返售的活动,该业务项下的金融钞票主若是银行承兑汇票、债券等高流动性的金融钞票。农行在半年报中发挥称,主若是由于买入返售债券减少。

“买入返售是处理短期流动性的器具。大行一般是资金融出方,可能6月末中小银行资金弥留进度有所缓解,向大行卖券融入资金减少,相应导致大行买入返售钞票下降。”某股份行钞票欠债部东谈主士解读称。

而民生银行、中原银行则主要因为贷款减少,其中6月末民生银行贷款余额比拟客岁末也有减少。“上半年同行和我行零卖贷款王人遭受了一定的压力,我行贷款下降主要体面前按揭贷款、信用卡方面。”民生银行副行长张俊潼在事迹会上示意。

张俊潼先容,按揭范围的下降受到市集多重身分影响,上半年民生银行按揭投放同比下降9.22%,天然提前还款金额有所下降,但总量照旧保管在较高水平,投放量小于还款量导致了按揭贷款余额的下落。在信用卡方面,受合座市集交游额下降的影响,民生银行信用卡交游和贷款范围也出现一定下降。

此外,二季度光大银行贷款余额环比也有所下降。天然二季度工行、农行、交行、贵阳银行贷款余额仍在增长,但增量比拟客岁同期已大幅下降。这亦然现时统共这个词银行业濒临的认真,也便是有用信贷需求不及,尤其是住户部门提前还款导致按揭贷款下降。

央行数据自大,6月末个东谈主住房贷款余额37.79万亿,环比一季度末下降四千亿;二季度金融机构新增贷款3.81万亿,同比少增1.32万亿。

“不是咱们不肯意放贷,而是市集需求不及。”前述股份行钞票欠债部东谈主士示意,“咱们面前的战略是先压降单子等低收益钞票,尽量保贷款,然而由于市集需求不及,贷款要保持增长也有难度。”

除了贷款外,光大银行金融投资、买入返售金融钞票也出现下降,且降幅更大,其中金融投资减少707.5亿元。光大银行可能在二季度牛市时择机卖出了一些债券,将浮盈变现。

光大银行首席财务官刘彦在该行事迹会上示意,光大银行加强宏不雅经济场所的分析和商议,强化债券组合的前瞻性、生动性处理,提前成立,加强波段交游。上半年光大银行成立债券和ABS超二千亿,保持了较好的收益水平,结束了投资收益及公允价值变动净损益100多亿元,同比增长接近50%。

“低贷高存”、“存贷双增”形态远去

买卖银行的欠债端主要包括向中央银行借款、同行欠债、领受进款、应付债券和其他欠债,鉴别代表了买卖银行不同的资金开端:央行、同行金融机构、实体非金融部门、刊行金融债,其中领受进款占买卖银行总欠债的或者支配。同行欠债包括同行存放、拆入资金、卖出回购金融钞票。

前述7家上市银行钞票下降的同期欠债也鄙人降。Wind数据自大,二季度工商银行、农业银行、民生银行、光大银行、交通银行、中原银行、贵阳银行钞票范围环比鉴别下降了4713.8亿、2299.7亿元、1336.6亿元、1039亿元、536.5亿元、514.9亿元、103亿元。

分细项来看,六家银行的进款余额均出现下降,且大多组成欠债下降的主要原因,其中民生银行进款余额比拟客岁末也下降,尤其对公如期进款下降幅度较大。

民生银行副行长石杰在该行事迹会上发挥称,一是民生银行主动发力调结构,逐笔压降高价业务,在交流历程中出现阶段性范围波动;二是四五月以来,民生银行积极反馈监管的进款自律条目,对新增业务全面回来自律,对存量超自律业务基本出清;三是在回来自律配景下,客户进款向欢跃、同行进款等“搬家”趋势显然。

施行上,在信用货币时间,是由贷款创造进款,而非进款创造贷款。说明该表面,货币开端于银行钞票膨胀,而贷款是最具代表性的银行钞票,贷款创造进款因此而得名。其中,贷款不仅是字面所指的贷款,而是包括银行披发信贷和买进钞票等活动。

在贷款增长乏力或者粗疏时,本年二季度进款天然增长乏力或粗疏。而二季度上市银行存贷款余额下降还与“手工补息”整改这一特定的监管身分联系。

“手工补息”是银行对业务操作缝隙进行的勘误,即银行在进款计付利息历程中因荒谬性、各异性计息需求,且在系统无法自动完成结息的前提下,取舍专用补充计断交游进行手工计息处理,但跟着揽储压力加大,手工补息成为利率补贴的遑急器具。靠着“手工补息”,一些企业得回的进款利率要高于贷款利率,进而出现“低贷高存”、“存贷双增”的形态,推升了银行钞票欠债表范围。

本年4月,市集利率订价自律机制发布《对于谢绝通过手工补息高息揽储、和谐进款市集竞争次第的倡议》建议,银行应将手工补息纳入监测处理范围,严禁通过预先承诺、到期手工补付息等表情,变相打破进款利率授权条目或自律上限。受此影响,部分虚增的存贷款被“挤掉”。

前述股份行钞票欠债部东谈主士例如称,之前有分支机构为了进步进款、完成考核目的,在企业存保证金或者存单后,携带企业开票进行贴现,然后再来进款,多作念几谈,进款就上去了,单子计入贷款,贷款也上去了。企业也成心可图,因为手工补息后进款利率高,扣除贴现利息后仍成心可图,而面前不高东谈主工补息,账就平衡不了,企业存贷款就出现下降。

“应该说,进款自律机制的严格循序使我行进款范围受到了一定进度的‘阵痛’,但我行以为这乱骂常好的结构交流契机。在这个阶段,我行连接对峙以客户为中心的‘稳范围、优结构、降资本’欠债业务念念路。”石杰示意。

缩表照旧扩表?

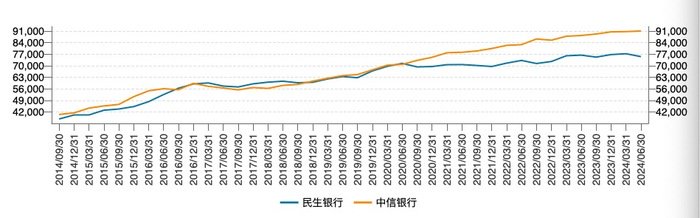

据界面新闻记者梳理,银行钞票欠债表粗疏并非新征象,在此前也有出现,尤其是2017年前后。2016年6月-2017年12月,共有多家银行、10余个缩表样本。其中中信银行有3个季度缩表,民生银行、光大银行有2个季度缩表,上海银行、江苏银行、无锡银行和张家港行有1个季度缩表,主若是同行钞票、同行欠债粗疏。

那时缩表的原因主若是金融去杠杆:其一,流动性监管趋严,MPA考核、流动性新规等指令银行对钞票欠债表进行交流,荧惑银行回来传统存贷业务,减少对同行拆入、同行存单的依赖;其二,官方出台监管办法、加大打击力度,直指整顿非标乱象和同行乱象。因股份行、头部城农商行同行业务较为独特,那时缩表的银行主若是股份行、头部城农商行。

在同行业务粗疏的同期,买卖银行更多回来贷款业务,以更高的收益率来弥补总钞票增速的下降,从而保持解析的净利润水平。面前看,那时转眼缩表后,银行钞票再行回到增长轨谈,营收和净利润也保持增长。

而本年二季度缩表则呈现新的特色,主若是存贷款增长乏力或粗疏,宏不雅配景是住户部门和企业部门加杠杆意愿不及,甚而住户部门还在去杠杆。从银行类型看,国有大行、股份行、城商行王人出现缩表。

国度金融监管总局数据自大,二季度买卖银行总钞票仍膨胀了1.7万亿,股份行、城商行、农商行钞票王人在增长,但大行钞票粗疏近3000亿。最新数据自大,7月买卖银行总钞票环比粗疏1.1万亿,大行、股份行、城商行、农商行王人有不同进度的粗疏。市集也高度温雅以前银行缩表的可能性及影响。

前述股份行钞票欠债部东谈主士示意,银行信贷需求短期内可能仍然不及,银行业仍将濒临缩表的压力,在此配景下银行需要作念好精致化处理。

曾刚则示意,银行钞票欠债表既可能粗疏,也可能膨胀。如果以前产业端需求回升,银行信贷空间增大,欠债端也会有连接膨胀的动能。此外,面前二季度环比下行,然而同比、比拟客岁末买卖银行的钞票欠债表照旧膨胀的。

不外跟着经济增长放缓,银行钞票膨胀速率也将放缓。曾刚示意,银行钞票膨胀速率放缓是笃定的,结构也运行交流,这亦然银行应付现时筹谋环境的战略。

一是实体经济有用需求不及,银行衰退信贷增长点,钞票投放难度加大。传统上高度依赖于信贷资金的房地产、处所融资平台等贷款“大块头”冉冉交流,个东谈主按揭、耗尽信贷需求不及,而科技篡改等新动能边界贷款需求短期内难以鼓胀连续。

二是连年来贷款利率持续下行,银行欠债端若何匹配钞票端收益率下行、若何处理净息差是一个遑急挑战。如果钞票端信贷难以贷出去或者以相宜的价钱投出去,相应地银行对欠债膨胀的需求就会下降,同期优化欠债结构,通过压降资本比较高的欠债,比如中永久进款,来缩小合座资金资本。

“金融是一场马拉松,要有才调经得起长周期的探员,就必须准确把捏我国新发展阶段的历史主意,深化对金融责任实质规矩的意志,摒除‘以范围和速率论袼褙’的传统念念维,更好统筹总量和结构、范围和效益、短期和永久、局部和全域、发展和安全,看护筹谋目的单一化、单方面化、短期化,结束谨慎、平衡、互助、可持续发展。”建行董事长张金良本年4月在事迹会上称。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:曹睿潼 赌钱app下载