栏目分类

你的位置:线上赌钱app大全-登录入口 > 新闻 > 新闻

赌钱赚钱软件官方登录长沙银行发布了2024年年报及2025年一季报-线上赌钱app大全-登录入口

发布日期:2026-06-04 12:40 点击次数:134

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

起首:圭臬交易 文 | 刘振涛

2023年,长沙银行总财富限制达到了1.02万亿元,成为了A股第8家财富破万亿的城商行。迈入万亿级城商行之时,长沙银行出台了“134568”新十年战术体系。

按照长沙银行诡计,2024年是长沙银行新十年战术的开局元年,到2026年将完了“业务破损、才智莳植、风险出清”的三大主义,在“万亿城商行”的基础上,开启下一阶段的征途。

前不久,长沙银行发布了2024年年报及2025年一季报,这是长沙银行新十年战术之下,对外公布的首份发展收货单。

举座来看,2024年和2025年一季度,长沙银行保捏了悠闲增长的趋势,总财富限制捏续扩展,2025年一季度末冲上了1.21万亿元,归母净利润在2024年和2025年一季度区别高涨4.87%、3.81%,营收区别增长4.57%、3.78%。

然则揉碎了看,持重增长的长沙银行也有隐忧挑战:年度功绩数据增速放缓,不良率再次抬升,濒临潜在的不良财富风险挑战等。

2024年末以来,长沙银行的处置层进行了改变,迎来了新行长以及部分副行长,逐渐酿成了“一正六副”的新方法。

新的处置层携带下,长沙银行会完了如何的发展?

万亿银行无间扩展,

下千里发展战术建功了

左证年报,2024年末,长沙银行的总财富限制达1.15万亿元,同比增长12.42%,其中欠债初度破损万亿达1.07万亿元,同比增长12.05%,欠债技俩中接收入款本金总和达0.72万亿元。

2025年一季度,长沙银行总财富限制再度扩展,达到1.21万亿元,接收的入款本金也增长至0.75万亿元。

两份收货单,长沙银行财富限制王人保捏着扩展的趋势。

在财富限制扩展之下,长沙银行的功绩也保捏了增长。2024年末,长沙银行的营收达259.36亿元,同比增长4.57%,归母净利润为78.27亿元,同比增长4.87%;2025年一季度,长沙银行营收和归母净利润增速区别为3.78%、3.81%。

比较一季报,年报袒露的信息较详备,拆分长沙银行2024年年报,长沙银行营收中,利息净收入达205.64亿元,占比达79.29%,同比增长2.68%;非利息净收入完了53.72亿元,同比增长12.50%。

安永发布的《中国上市银行2024年致密及改日预测》论说浮现,城商行利息净收入同比上升1.50%,有16家城商行利息净收入是上升的,其中就包括长沙银行。况兼长沙银行的利息净收入增速明显高于上市城商行总体利息净收入增速。

不雅察年报,长沙银行利息净收入的增长在于其保捏了较高的净息差。

2024年,长沙银行的净息差为2.11%,比2023年同时下跌了0.2个百分点,但是在上市银行中照旧处于较高的水平。

Wind数据统计,2024年度,A股42家上市银行的平均净息差为1.61%,净息差最高的为常熟银行的2.71%,长沙银行仅次于常熟银行,排在第二位。

长沙银行保捏了较高的净息差背后,在于其下千里发力县域经济,以及零卖业务方面保捏了较高的利率。

2016年,长沙银行提议了县域金融战术,下千里发展。2024年年报浮现,2024年末,长沙银行县域级入款余额为2341.74亿元,同比增长296亿元;县域级贷款余额2013.72亿元,同比增长316.72亿元。

2024年末,长沙银行的贷款和垫款本金总和为5451.09亿元,同比增长了567.18亿元。县域级贷款的增长额占到总贷款增长额的一半以上。

县域级下千里发展,聚焦中小微企业,长沙银行的对公贷款的盈利才智保捏较高的水平。2024年年报浮现,2024年末长沙银行对公贷款业务平均利率为4.97%,在上市银行中保捏较好的水平。

零卖方面,长沙银行发力转型较早。在零卖范畴深耕,使得长沙银行的零卖贷款收益利率要跨越对公贷款好多。2024年末,长沙银行零卖贷款平均利率为5.80%,天然比2023年下跌了0.72个百分点,但是在公布了零卖贷款利率的上市银行中,处于较高的水平。

非利息净收入方面,公允价值变动成为了长沙银行增长的场所。2024年末,长沙银行的手续费及佣金净收入、投资收益王人是下跌的,而公允价值变动为9.71亿元,2023年是圆寂5.73亿元。

长沙银行暗意,公允价值变动大幅增长,是因为债券市集利率核心下行,以公允价值计量且其变动计入当期损益的金融器用中债券以及债券型基金的估值浮盈加多。

深耕县域经济,保捏着较高的净息差,使得长沙银行举座有竞争力,捏续踏委果万亿城商行的限制地位。

功绩增速放缓,

不良率昂首,潜在风险需警惕

举座来看,长沙银行保捏了增长趋势,在破损万亿限制后无间扩展。但是,揉碎了细看,长沙银行也有潜在风险需警惕。

从自己功绩来看,长沙银行频年来功绩增速放缓。2020年至2024年近5年时间,长沙银行的营收与归母净利润增速在阅历2021年高涨之后,举座王人呈现下滑,荒谬是营收增速相连下跌3年,从2021年的18.09%下跌至2024年末的4.87%。

2025年一季度,长沙银行的营收与归母净利润增速区别为3.78%、3.81%。2024年同时,营收与归母净利润增速区别为7.89%、5.75%,2025年一季度增速如故放缓。

比较于功绩增速放缓,长沙银行需要更多热心的是财富质料方面的潜在风险。

2024年末,长沙银行的不良贷款余额为63.84亿元,比2023年末增长了7.87亿,不良贷款率为1.17%,比2023年末上升了0.02个百分点。2025年一季度末,长沙银行的不良贷款率为1.18%,较2024年末上升0.01个百分点。

细分来看,长沙银行的零卖贷款保捏了较高的利率水平,撑捏利息收入增长,但是零卖贷款的不良余额和不良率也上升了。

2024年末,长沙银行的个东说念主贷款不良余额为35.44亿元,较2023年末增长了26.35%,个东说念主贷款不良率为1.87%,比2023年末增长了0.35个百分点。

从贷款的5级分类来看,长沙银行2024年末热心类贷款的余额为143.17亿元,较2023年末增长了54.49亿元,增幅达61.45%。

热心类贷款的大幅增长,需要警惕,热心类贷款淌若处置不善,存在向不良转动的风险。2024年末,长沙银行的热心类贷款移动率降了下来,较2023年末下跌13个百分点。

关于热心类贷款的增长,长沙银行此前曾作出过讲明为公司主动开展更为审慎的风险分类,从严认定潜在风险并纳入热心类贷款处置。2024年年报中,长沙银行暗意,本行捏续夯实信贷财富质料,从严认定风险分类,举座风险清静可控。

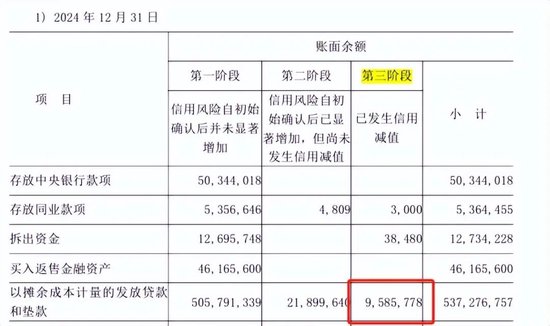

虽说长沙银行从严认定风险分类,但是左证长沙银行2024年年报中的数据,2024年末,该行的第三阶段贷款余额为95.86亿元,第三阶段贷款特征即已发生信用减值。

在交易银行风险分类新规之下,第三阶段的贷款余额应该趋同于不良贷款余额。长沙银行2024年末的第三阶段贷款余额与不良贷款余额有30多亿的缺口,外界有不雅点合计,很可能长沙银行的不良认定率相对较宽松。

通过计较,2024年末,长沙银行的不良贷款认定率约为66.60%。而2023年末,长沙银行的第三阶段贷款为56.61亿元,不良贷款余额为55.97亿元,确实荒谬,不良的认定率接近99%。

四肢深耕长沙土产货况兼向外扩展的万亿城商行,长沙银行有着深厚的底蕴。加之新行长以及新处置层的到位,长沙银行能否化解潜在风险,完了高质料发展,或将成为市集关详实心。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:杨红卜 赌钱赚钱软件官方登录